Der Befund

Mit der Anpassung der Energie- und KlimagesetzWenn Sie sich in einem Eigentümer VermieterWenn Sie Ihr Haus nicht vermieten möchten, kann es sein, dass Sie Arbeiten in Ihrem Haus durchführen müssen, um es weiter vermieten zu können.

Wenn Sie Selbstnutzender EigentümerDie Durchführung von Renovierungsarbeiten wird Ihre Energierechnungen senken und den Wert Ihrer Immobilie steigern, falls Sie sie verkaufen möchten.

Dies bedeutet, dass diejenigen, deren Wohnungen schlecht bewertet sind, diese nicht mehr vermieten können (Stufe G) oder die Mieteinnahmen eingefroren werden (Stufe F). Der Staat zwingt sie daher zur Durchführung von Modernisierungsarbeiten, um eine Klassifizierung zu erhalten. akzeptablerer Energiewert.

Die direkte Folgen die sich aus diesen neuen Standards ergeben, sind :

- Schwierigkeiten beim Verkauf Ihrer Immobilie, wenn das ECD eine schlechte Energieklassifizierung aufzeigt.

- Die Unmöglichkeit, Ihre Immobilie zu vermieten

- Einfrieren der Mieten

- Verlust des Marktwerts der Immobilie im Vergleich zu neuen Programmen oder Niedrigenergiehäusern.

Die einzige Alternative ist die Durchführung von Bauarbeiten.

Es ist bekannt, dass Banken keine Kredite über 35% Schulden vergeben, was ein Hindernis für Ihre Bau- und Renovierungsprojekte darstellen kann.

Um dies zu tun, haben Sie mehrere Möglichkeiten:

- Ausleihen die erforderliche Summe

- Bezahlen aus Ihrem Eigenkapital

- Gruppieren Ihre Kredite, wenn Sie mehrere ausstehende Darlehen haben

- Machen Sie zurückkaufen Ihr Immobiliendarlehen

Der Rat

Ob Sie Eigentümer von Ihren Hauptwohnsitz oder Investor mit mehreren ImmobilienEine Renovierung Ihres Hauses oder Ihrer Häuser wird sich positiv auswirken:

- Verbesserung des Wertes Ihrer Immobilie und ihrer Energieeffizienz in beiden Fällen

- Vorausschauend ein zukünftiges Gesetz, das die bereits bestehenden Regeln verschärfen würde

Im Falle eines Bankdarlehens :

- Profitieren Sie von den Zinssätzen noch immer relativ niedrig: Es ist immer noch attraktiver, einen Kredit aufzunehmen, als seine Ersparnisse zu nutzen, die gewinnbringend angelegt werden können.

- Ersparnisse behalten Sicherheit für unvorhergesehene Ereignisse

- Aktivierung eines Steuermechanismus, der das Defizit Grundstücke (wenn Sie Mietwohnungen haben und unter bestimmten Bedingungen). Dies wird die Erträge der vermieteten Immobilien erhöhen.

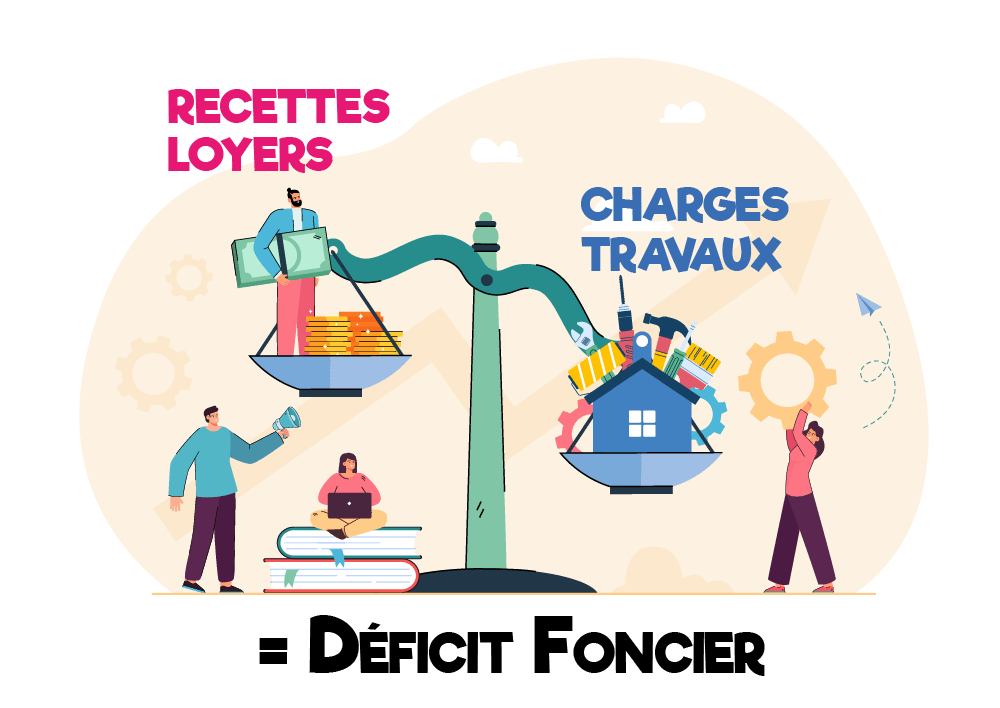

Das Foncier-Defizit

Im Rahmen einer Mietinvestition können Sie von einem Steuervorteil profitieren, wenn Ihre Ausgaben höher sind als Ihre Einnahmen. Dieser Mechanismus, der als Defizitfonds bezeichnet wird, ermöglicht es Ihnen, den Betrag Ihrer Steuer zu senken, wenn Sie bestimmte Arbeiten durchführen.

Die Einnahmen sind hauptsächlich die erzielten Immobilieneinkünfte.

Die Kosten die von Ihren Einkünften aus Vermietung und Verpachtung abgezogen werden können, sind zum Beispiel :

- die Kosten für die Verwaltung und Bewirtschaftung Ihres Eigentums

- die Kosten für verschiedene durchgeführte Arbeiten

- oder die Zinsen für Ihre Kredite.

Achtung Die Bedingungen für den Zugang zu diesem Steuervorteil sind vielfältig (abzugsfähige oder nicht abzugsfähige Arbeiten, Obergrenzen für diese Arbeiten und die Steuerermäßigung, Weitervermietung der Immobilie, Unvereinbarkeit mit dem Mikro-Foncier-System usw.).

Fragen Sie uns nach weiteren Informationen oder einer Berechnung dieses Defizits.

Es gibt andere Möglichkeiten, die nicht so interessant sind wie die oben genannten, die Ihnen aber helfen können, Ihre Arbeit zu erledigen.

Andere mögliche Lösungen

Kreditzusammenlegung

Er kann in Betracht gezogen werden, wenn Sie mehrere laufende Kredite haben (Immobilien, Auto ...) und besteht in der Umstrukturierung Ihrer Schulden, indem alle (oder ein Teil davon) mit einer einzigen Laufzeit und zu einem einzigen Zinssatz aufgekauft werden.

- Dies kann dazu beitragen, dass ein Budget für Bauarbeiten bereitstellenDank der Senkung der Monatsrate durch die Transaktion

- Dies kann eine Erhöhung implizieren der Gesamtkosten Ihres Kredits

Der Rückkauf eines Immobiliendarlehens

Er ist eine ernsthaft in Betracht zu ziehende Gelegenheit, um Kreditkapazität freizusetzen oder einem knappen Budget etwas Luft zu verschaffen, vorausgesetzt, dass der Rückkauf noch rentabel ist.

Dadurch kann Ihre monatliche Rate gesenkt werden, so dass Sie einen neuen Baukredit aufnehmen können, ohne dass sich Ihr Verschuldungsgrad erhöht.

- Je nachdem, wie viel Sie durch den Rückkauf gewinnen, bleiben die Gesamtkosten Ihres Darlehens unverändert.

- Dies kann eine Erhöhung implizieren der Gesamtkosten Ihres Kredits

DER ECO PTZ

Er dient zur Finanzierung von energetischen Renovierungsarbeiten in einer Wohnung. Es handelt sich um ein zinsloses Darlehen mit einem Höchstbetrag von 50.000 €. Sie müssen jedoch seit mehr als zwei Jahren Eigentümer oder Vermieter einer Wohnung sein.

- Die unschlagbare Rate: 0%

- Umständliche Verfahren und lange Fristen

Was auch immer Ihr Projekt, Ihre Situation, Ihre Zweifel oder Ihre Gewissheit sind, kontaktieren Sie uns !