Une baisse de revenu ou d’activité, un évènement personnel complexe, peuvent engendrer chez vous, emprunteurs, des difficultés pour rembourser vos prêts en cours.

Dans ce contexte exceptionnel, il est possible parfois de suspendre ou de reporter le remboursement des mensualités de votre prêt.

Quelles sont les démarches à effectuer ?

- Vérifiez votre offre de prêt, toutes les banques ne prévoient pas forcément le report partiel, total ou la modulation des mensualités. Il faut que ce soit inscrit dans votre contrat.

Si c’est bien prévu, alors nous vous conseillons d’en vérifier les conditions : une ou plusieurs fois par an, ancienneté du contrat de prêt… - Mettez-vous en relation avec votre banquier afin de vérifier avec lui les modalités et surtout les répercussions sur le coût total de votre prêt en cas d’allongement de la durée de remboursement.

Quelles sont les solutions possibles ?

La suspension temporaire (ou report) de votre crédit

Elle vous permet de suspendre le paiement des échéances de votre crédit pendant une certaine période et implique un avenant vous précisant les détails du report d’échéances ainsi qu’un nouveau tableau d’amortissement indiquant le montant et la durée du prêt ajustés.

La report n’est pas possible avec tous les types de prêt.

Il faut distinguer :

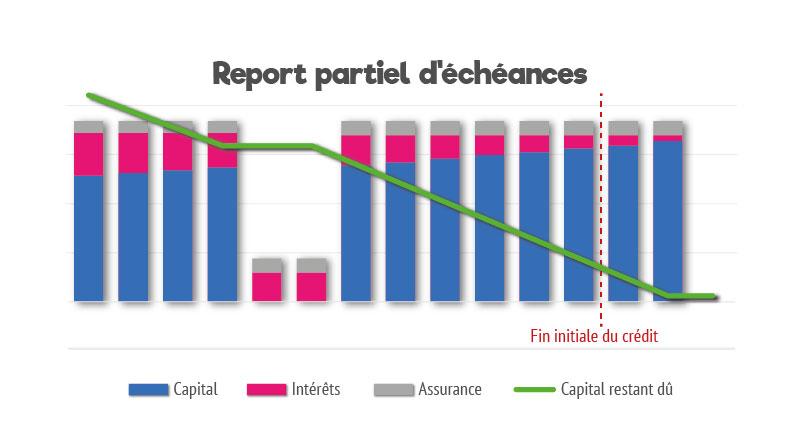

Le report partiel d'échéances

En cas de report partiel de vos échéances, vous ne payez pendant la durée déterminée, que les intérêts et la cotisation d’assurance

Vous ne payez cependant pas de capital.

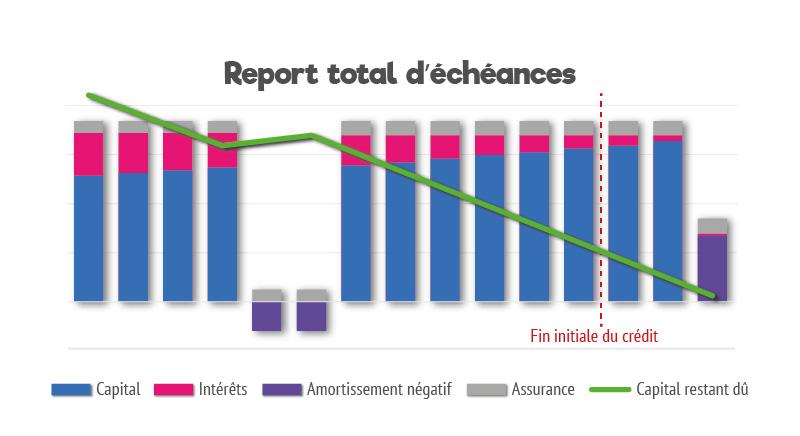

Le report total d'échéances

En cas de report total de vos échéances, vous payez pendant la durée déterminée, uniquement la cotisation d’assurance.

Vous ne payez ni le capital, ni les intérêts.

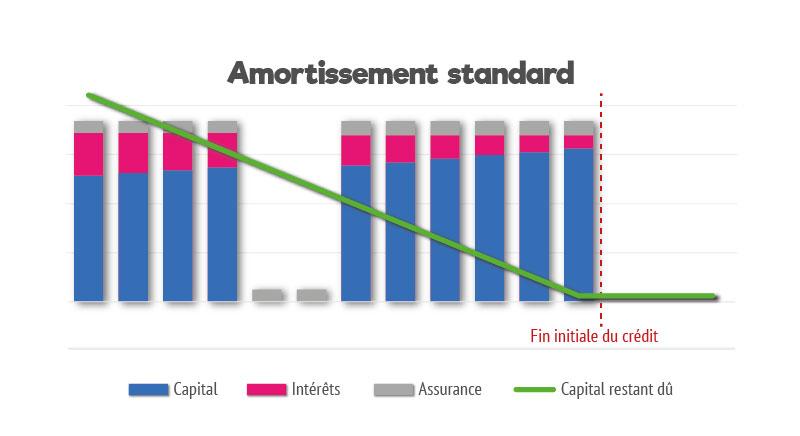

Pour vous faire une idée plus précise des impacts de l’une et de l’autre des solutions, nous vous invitons à les comparer à l’amortissement standard du même prêt immobilier :

Dans les 2 cas, les mensualités reportées sont à payer en fin de prêt, ce qui peut allonger la durée initiale du crédit ou augmenter les échéances après différé.

Cette suspension, peut aller de un à douze mois, en une ou plusieurs fois.

Elle peut donc avoir un coût élevé, dans la mesure où la durée du remboursement est allongée et génère donc des intérêts supplémentaires.

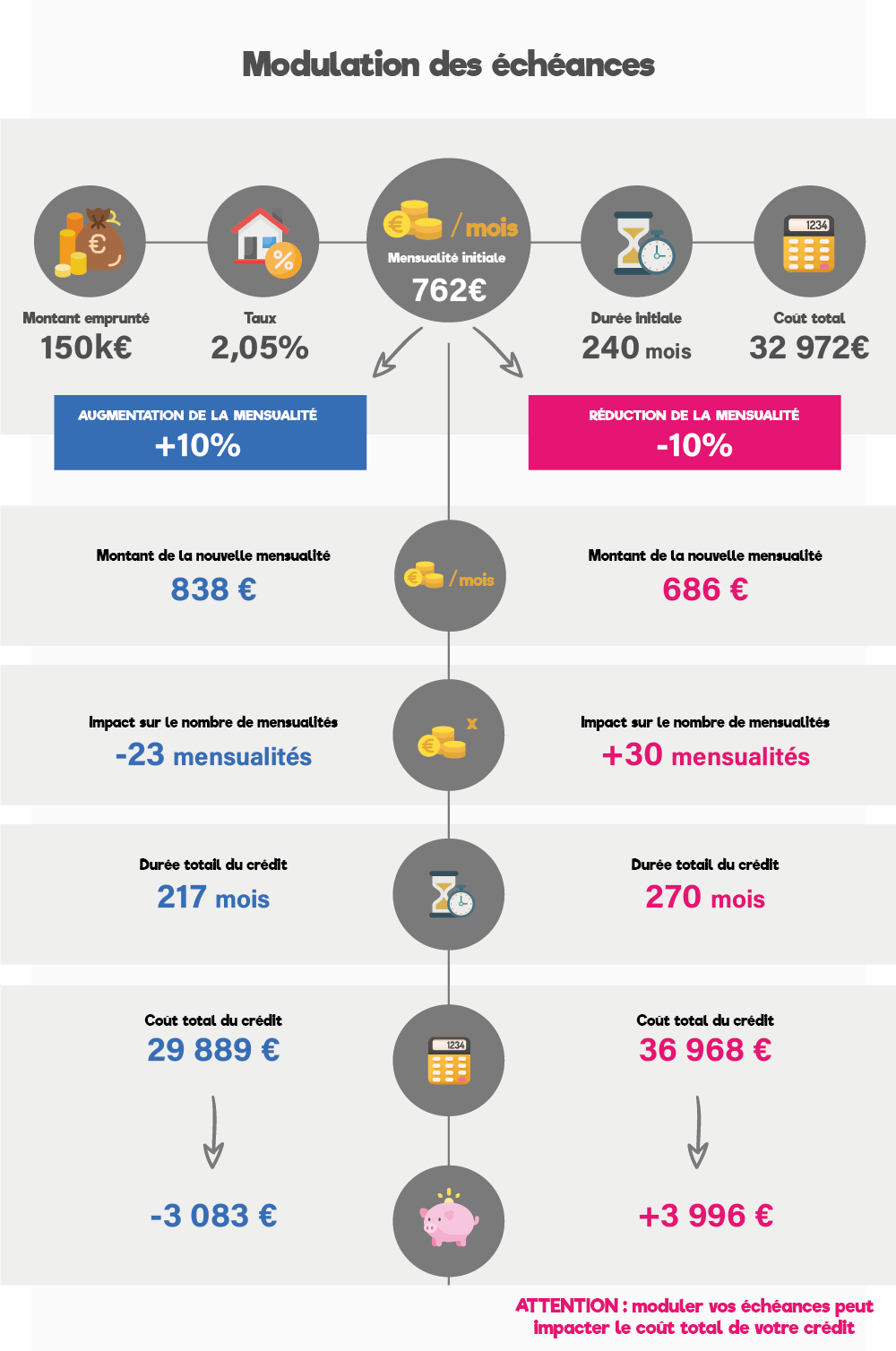

La modulation des échéances de prêt

Elle vous permet de baisser (ou d’augmenter si vos finances vous le permettent) l’échéance de prêt initialement déterminée.

La modulation n’est possible, à minima qu’après un an d’amortissement.

Les banques donnent la possibilité d’effectuer une seule modulation par an, avec une diminution de mensualité de 10% à 30% (en fonction des banques) et un allongement maximum de prêt de 12 à 24 mois.

Ci-dessous l’exemple d’un couple ayant emprunté 150 000 € sur 20 ans au taux de 2.05 % et voyons l’impact d’une modulation à la hausse ou à la baisse (10 %).

Le coût total du crédit peut également augmenter mais de manière moins significative que lors d’un report d’échéances, dans la mesure où vous continuez de payer une partie des mensualités.

Même si ces aménagements ont un coût, ils restent tout de même des solutions temporaires intéressantes pour faire face à des difficultés financières.

N’hésitez pas à nous solliciter afin que nous puissions étudier ensemble la solution la plus adaptée à votre situation.