Снижение доходов или активности, а также сложные события в личной жизни могут затруднить вам, заемщику, выплату текущих кредитов.

В таких исключительных обстоятельствах иногда можно приостановить или отсрочить выплату ежемесячных платежей по кредиту.

Какие шаги мне нужно предпринять?

- Проверьте свое кредитное предложение, Не все банки позволяют откладывать часть, все или все ежемесячные платежи. Это должно быть прописано в вашем договоре.

Если это так, то мы рекомендуем вам проверьте условия один или несколько раз в год, возраст кредитного договора и т.д. - Свяжитесь со своим банковским работником и уточните условия и, прежде всего, расходы. влияние на общую стоимость вашего кредита если срок погашения продлевается.

Каковы возможные решения?

Временное приостановление (или отсрочка) выплаты кредита

Он позволяет вам приостановить выплату ваших платежей по кредиту в течение определенного периода времени и включает в себя поправка с подробной информацией об отсрочке, а также с новая таблица амортизации с указанием скорректированной суммы и срока кредита.

Отсрочка возможна не по всем видам кредитов.

Необходимо проводить различие между :

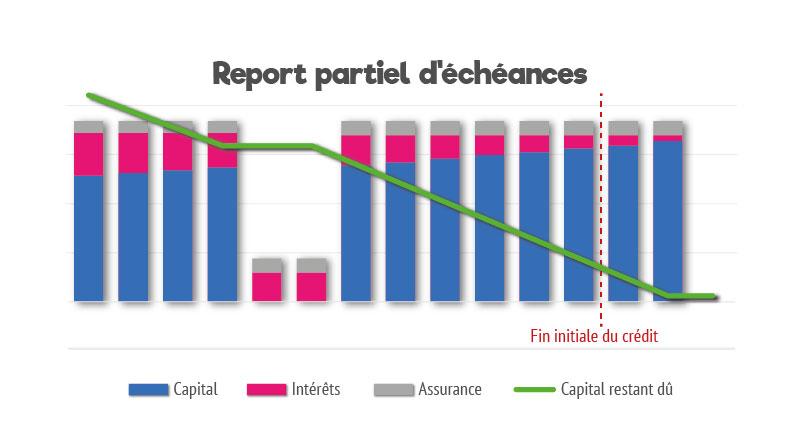

Частичная отсрочка погашения

В случае частичная отсрочка При рассрочке вы платите только за указанный период. проценты и страховые взносы

При этом вы не платите никакого капитала.

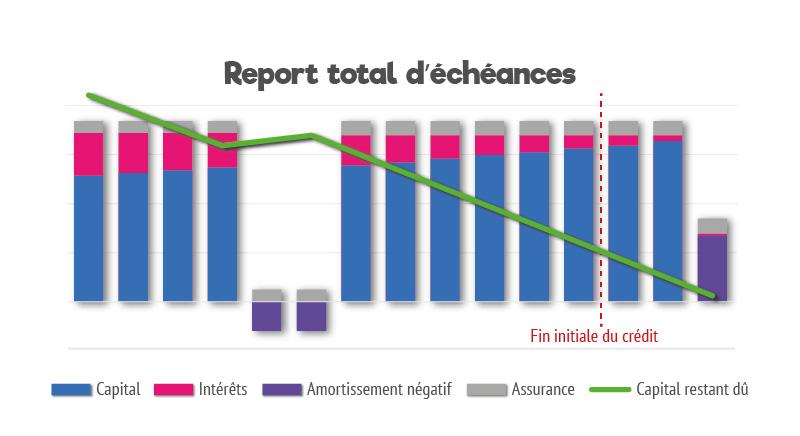

Итого отсрочка погашения

В случае общая сумма отсрочки В рассрочку вы платите за фиксированный срок, только страховая премия.

Вы не платите ни капитал, ни проценты.

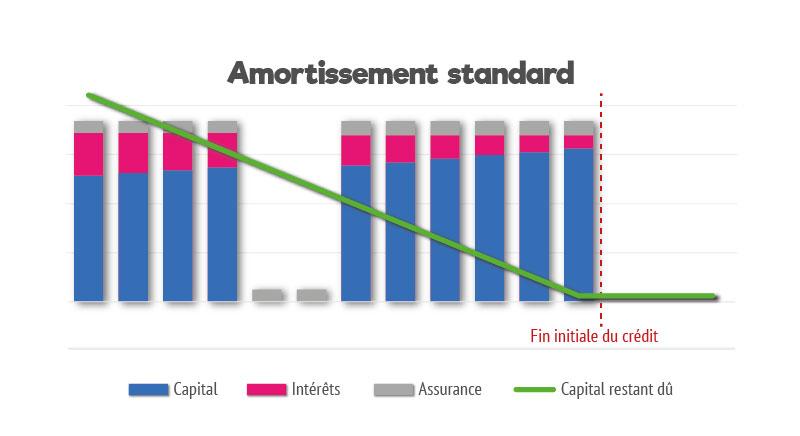

Чтобы получить более четкое представление о влиянии этих двух решений, мы предлагаем вам сравнить их со стандартной амортизацией той же ипотеки:

В обоих случаях отсроченные ежемесячные платежи это которые необходимо выплатить в конце срока кредита, что может продлить первоначальный срок кредита или увеличение сроков погашения после отсрочки.

Эта приостановка может варьироваться от от одного до двенадцати месяцевв один или несколько раз.

Поэтому она может иметь высокая стоимостьЭто связано с тем, что срок погашения кредита увеличивается, а значит, начисляются дополнительные проценты.

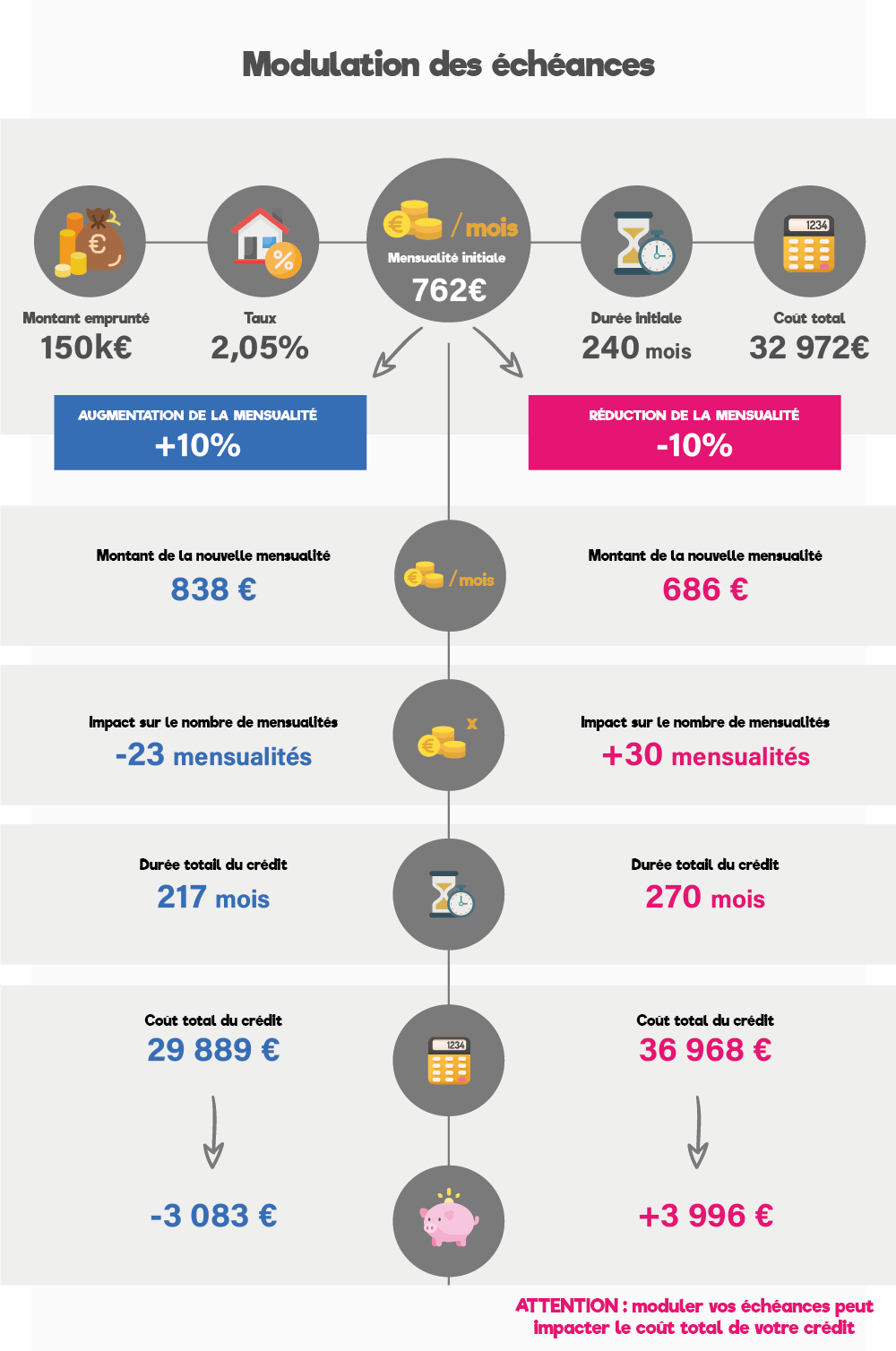

Регулирование выплат по кредиту

Он позволяет вам снижать (или увеличить если позволяют финансы) первоначально установленный срок кредитования.

Модуляция возможна только после амортизации в течение как минимум одного года.

Банки предлагают следующие варианты одна модуляция в годс снижение ежемесячного платежа с 10% до 30% (в зависимости от банка) и максимальная продолжительность кредита от 12 до 24 месяцев.

Ниже приведен пример пары, взявшей в кредит 150 000 евро на 20 лет по ставке 2,05 %, и рассмотрим последствия корректировки ставки в сторону увеличения или уменьшения (10 %).

Общая стоимость кредита также может увеличиться, но менее значительно, чем при отсрочке выплат, поскольку вы продолжаете выплачивать часть ежемесячных взносов.

Даже если эти договоренности имеют свою стоимость, они все равно являются интересным временным решением финансовых трудностей.

Не стесняйтесь связаться с нами чтобы мы могли вместе найти лучшее решение для вас.